金融经济学 | 第6讲:资本资产定价模型(CAPM)(Ⅱ)

1. CAPM的第二种论证

1.1 基于组合构建的CAPM论证

现在,我们给出第二种推导CAPM定价方程的方法,这种方法不依赖于对效用函数的假设

令

$$E(r)=r_f+\frac{E(r_M)-r_f}{\sigma_M}\sigma $$

其中,

当

这意味着,曲线在这一点的斜率应等于资本市场线的斜率,即

又 $$\frac{dE(r_w)}{d\sigma(r_w)}=\frac{dE(r_w)}{dw}\bigg/\frac{d\sigma(r_w)}{dw} $$

而 $$\begin{aligned} \frac{dE(r_w)}{dw}&=E(r_i)-E(r_M)\ \frac{d\sigma(r_w)}{dw}\bigg|{w=0}&=\frac{1}{2}[w^2(\sigma_i^2+\sigma_M^2-2\sigma)+2w(\sigma_{iM}-\sigma_M^2)+\sigma_M^2]^{-1/2}[2w(\sigma_i^2+\sigma_M^2-2\sigma_{iM})+2(\sigma_{iM}-\sigma_M^2)]\bigg|{w=0}\ &=\frac{\sigma-\sigma_M^2}{\sigma_M} \end{aligned} $$

因此,有

定义

$$E(r_i)-r_f=\beta_i[E(r_M)-r_f] $$

即,我们得到了CAPM定价方程。

另外,我们尤其需要注意,CAPM只是在市场达到均衡时才成立。

1.2 夏普比以及对第二种论证的说明

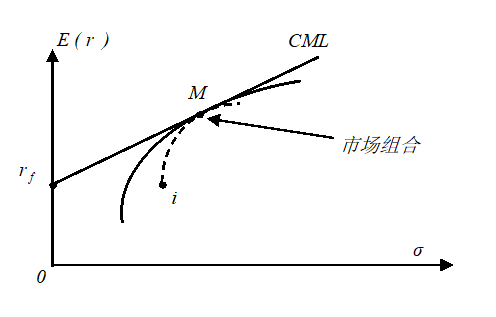

我们来想想,在第二种推导中,我们究竟在做什么。简单来说,我们是在分析,是否可能通过将市场组合

一项资产(或一个组合)的夏普比等于其风险溢价(期望回报率减去无风险利率)除以资产的波动标准差。对资产

夏普比衡量了通过承担更多风险(更大的波动率)来获得更高期望回报率的效率。夏普比越高的资产,承担同样的风险能获得更多的期望回报率上升。显然,投资者会偏好夏普比更高的资产(或组合)。

由于期望回报率

$$SR_i=\frac{\bar{r}_i-r_f}{\sigma_i} $$

其中,

在所有由风险资产所构成的组合中,市场组合

显然,所有投资者都会偏好于夏普比更高的资产,也会尽力去持有这样的资产。当市场达到均衡时,所有投资者应该都已经穷尽了所有手段,找到了自己能够找到的最高夏普比的资产。由于均衡时所有投资者都持有市场组合(均值方差分析的结论),所以市场组合理应是市场中夏普比最高的资产。因此,将市场组合与其他任意一种资产再做组合,一定无法得到更高的夏普比,否则市场就不在均衡中了。这样,我们也就推导出了均衡时资产价格之间的关系——CAPM的定价方程。

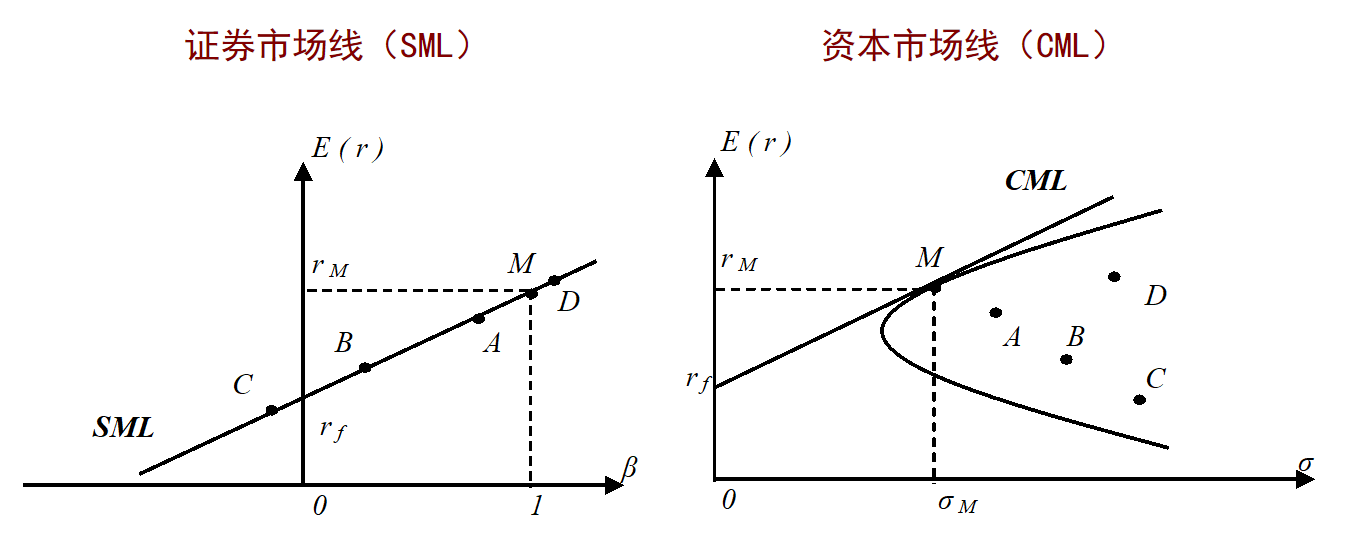

2. 证券市场线 vs. 资本市场线

CAPM表明不同资产的期望回报率之间存在线性关系:

注意,资本市场线(CML)是在波动率-期望收益坐标系上的直线,表示由无风险资产和市场组合再组合之后能够实现的收益风险特性;而证券市场线(SML)则是在

证券市场线(SML): $$E(r_i)=r_f+\beta_i[E(r_M)-r_f] $$

资本市场线(CML):

$$E(r_i)=r_f+\frac{\sigma_i}{\sigma_M}[E(r_M)-r_f] $$

上述两个式子都具有类似的形式,都是把资产的期望回报率表示成两部分: $$期望收益率=资金的时间价值(无风险利率)+ 风险溢价 $$

而 $$风险溢价=风险的度量\times 风险的价格 $$

两个方程的差别在于,在SML中,风险以

两个方程均成立,但是它们适用的对象不一样。SML对所有资产都成立,而CML只对那些由所有资产(包括无风险资产及风险资产)组合起来的“有效组合”成立。即,SML是一条对所有资产都成立的定价方程,而CML只是用来描述有效投资组合的“辅助线”,CML是SML的特例。

图2直观地为我们展示了SML与CML之间的区别。A、B、C、D四项风险资产不一定会处在CML上,但是它们一定会处在SML上。

参考文献: 《金融经济学二十五讲》. 徐高. 中国人民大学出版社. 2018-7

阿啸

阿啸